炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:中邮证券研究所

报告外发日期:2023年3月24日

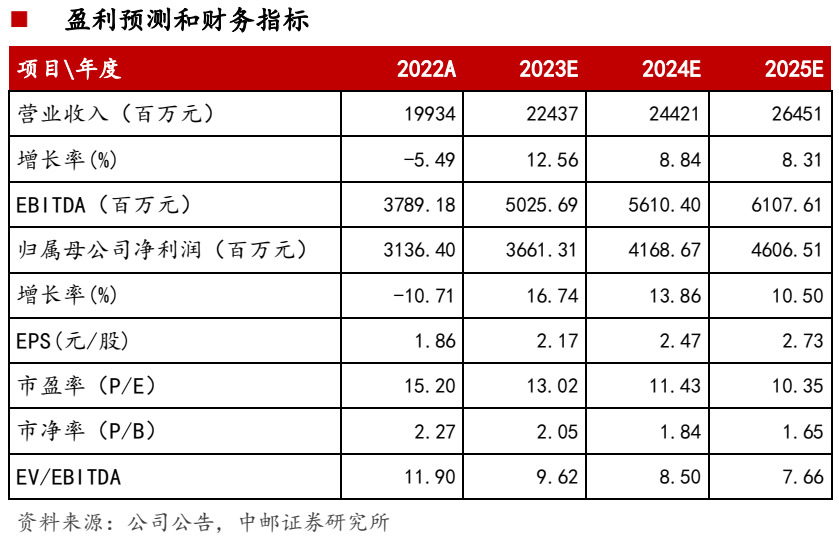

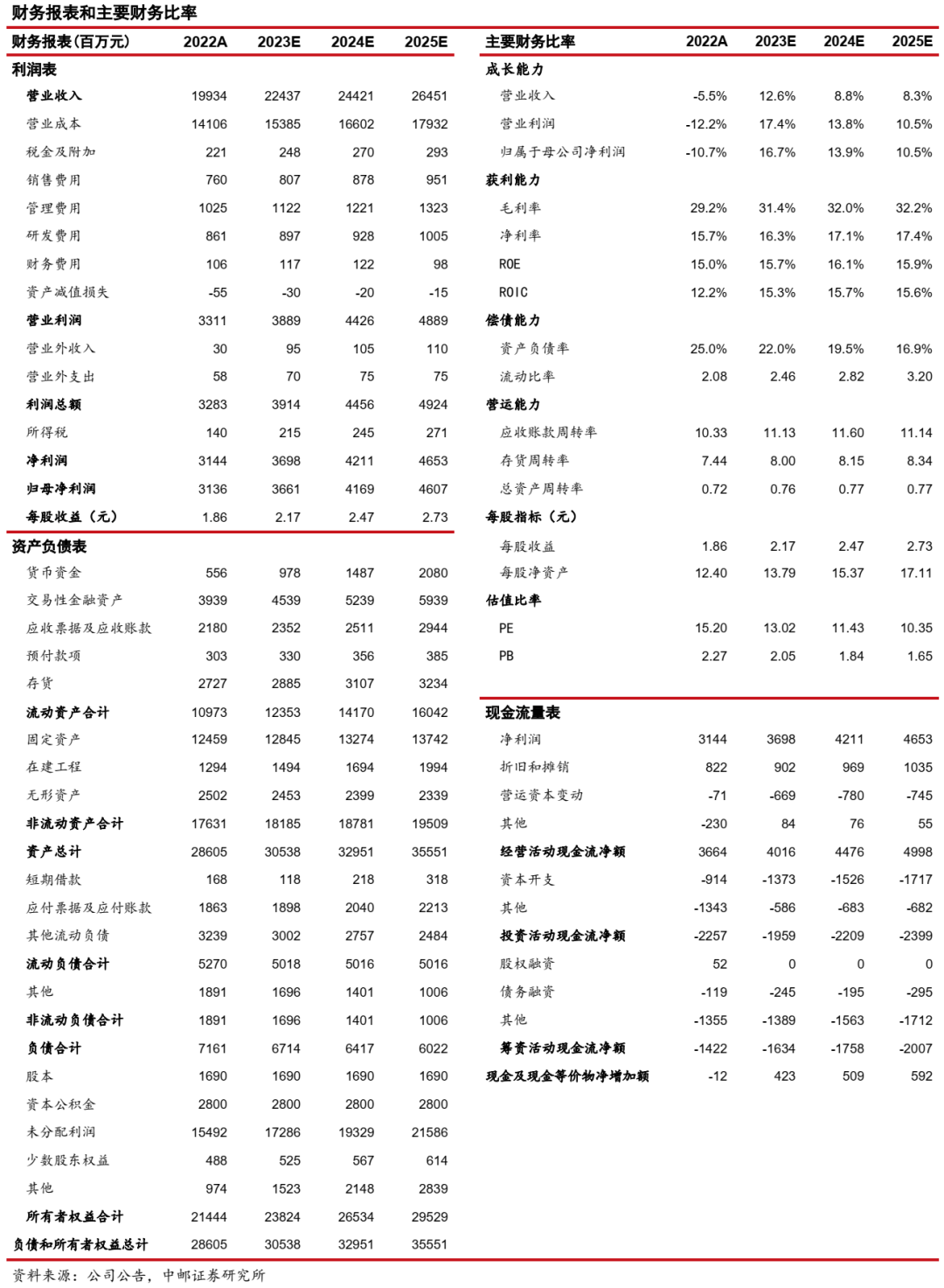

事件:公司发布2022年度报告,2022年实现营业收入199.34亿元,同比下降5.49%;实现归母净利润31.36亿元,同比下降10.71%;扣非归母净利润26.15亿元,同比下降23.39%。2022Q4单季度实现营业收入46.24亿元,同比下降10.44%;归母净利润7.92亿元,同比增长0.64%;扣非归母净利润3.62亿元,同比下降51.60%。

? 业绩短期承压,看好23年需求复苏与渠道优化

2022年,公司石膏板/龙骨/防水业务分别实现收入133.65/25.17/31.45亿元,分别同比下降3.02% /8.65%/18.88%。我们认为公司营收下降主要由于2022年下游需求明显走弱。2023年来看,房地产基本面修复趋势已逐渐显现,前期疫情压制的需求也正在释放;同时,公司“公装到家装、城市到县乡、基材到面材、产品到服务”的渠道下沉、结构优化对业绩的提振有望逐步显现。2022年,公司销售毛利率/净利率分别为29.24% /15.77%,分别同比下降2.59/1.07 pct。各业务毛利率方面,公司石膏板/龙骨/防水业务毛利率分别为34.95%/18.94% /17.04%,分别同比-2.31/+0.51/-6.62 pct。公司石膏板、龙骨业务毛利率保持稳健,防水业务受主要原材料沥青价格涨幅较大所拖累。

? 石膏板主业强者恒强,单平米毛利逆势提升

根据中国建筑材料联合会石膏建材分会的统计,2022年,全国石膏板产销量为30.73亿平方米,同比下滑12.54%;公司石膏板产/销量分别为20.95/20.93亿平方米,分别同比下降13.53%/12.01%。公司石膏板市占率为68.11%,同比提升0.36 pct。价格和成本方面,2022年公司石膏板平均销售单价为6.39元/平方米,同比增加0.590元/平方米;单位成本为4.15元/平方米,同比增加0.585元/平方米;其中,单位原材料/燃料动力/人工成本/其他分别为2.38/1.15/0.27/0.36元/平方米,同比增加0.231 /0.259/0.041/0.054元/平方米;单位毛利为2.23元/平方米,同比增加0.073元/平方米。公司以高市占率获强定价权,石膏板单位毛利实现逆势增长。

? 22Q4净现比大幅提升,延续高质量稳健经营

2022年公司现金流保持了一贯的稳健、优质,全年经营性现金流量净额为36.64 亿元,同比下降4.35%;净现比为116.83%,同比提高7.70 pct;收现比/付现比分别为103.67%/102.14%,分别同比下降2.65/8.06 pct。2022Q4单季净现比为271.36%,同比提高30.93 pct;收现比/付现比分别为141.64%/83.57%,分别同比+11.07/-7.62 pct。2022年公司应收账款周转率为11.10次,同比提升0.57次,应收账款管控能力有所增强。费用率方面,营收下降致费用率小幅下滑,2022年期间费用率为13.80%,同比增长0.72 pct;其中,销售/管理/研发/财务费用率分别为3.81%/5.14%/4.32%/0.53%,分别同比+0.10/+0.30/+0.17/+0.14 pct。

? 盈利预测与投资评级

公司石膏板主业以高市占率获取强定价力,2022年行业压力期韧性凸显;2023年下游需求复苏与公司渠道下沉、结构优化有望提振业绩。同时,防水新规即将落地,防水行业全面提质扩容将推动公司防水业务盈利修复。我们预计公司2023-2025年归母净利润分别为36.61/41.69/46.07亿元,EPS分别为2.17/2.47/2.73元。首次覆盖,给予“买入”评级。

? 风险提示

房地产投资增速大幅下降风险;原材料价格持续上涨超出预期;应收账款坏账风险;主业渠道下沉、结构优化不及预期。

证券分析师:丁士涛

SAC登记编号: S1340522090005

研究助理:刘依然

SAC登记编号:S1340122090020

l法律声明:

本订阅号(微信号:【PDDS-CMA】)为中邮证券有限责任公司(下称“中邮证券”)分析师【丁士涛】的自媒体平台,并非中邮证券研究报告的发布平台,所载内容均摘编自中邮证券研究所已正式发布的研究报告或对报告进行的跟踪与解读。订阅人若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对报告的摘编产生歧义,提请订阅人参阅中邮证券当日已发布的完整证券研究报告,并以报告发布当日的完整内容为准。本订阅号所载内容仅供中邮证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者参考,中邮证券不因任何订阅或接收本订阅号所载内容的行为而将订阅人视为中邮证券的客户。

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券及分析师个人不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。